发布日期:2025-03-05 19:22 点击次数:143

尽管近期债市震荡,短端利率调整更多,但不同利率品种间的变化幅度仍存在差异,国开债与国债相对利差的收窄或走阔也带来了投资机会。

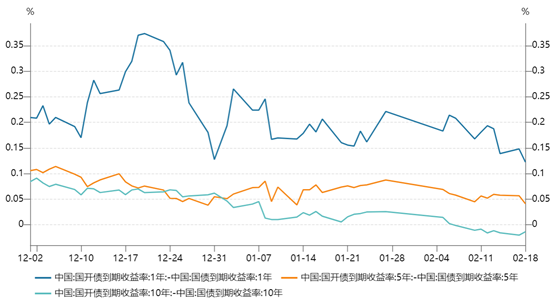

数据显示,1年期国开债与1年期国债的利差进入2025年后由32BP压缩至12BP,而10年期国开与国债的利差进入2月已降至0以下。机构行为显示,近期政金债(含国开债)受到青睐,农商行接力基金成为了政金债的买入者,机构行为数据显示,农商行接力基金成为了政金债的买入者,上周以来已买入各期限政金债1800多亿元。

机构人士认为,当前债市震荡,博弈波段也有一定风险,但可博弈国债和国开利差短端走窄和长端走阔。对于哑铃策略,短端可配置短期政金债,长端配置10年期国债。

图:各期限国开债与国债间利差

(资料来源:Wind数据,财联社整理)

某券商固收投资经理介绍,国开与国债之间正常情况下应存在利差,因为二者存在流动性、税收等多因素的不同。银行自营资金投资国开债的票息收益需要征收25%的所得税,而投资国债的票息可以免征收25%的所得税。

年初,为配合去年末新发债基的冲量,基金产品大量买入了短久期政金债。而从近期的机构行为来看,农商行接力基金成为政金债(包括国开、农发、口行)的主要买入者。

根据财联社从业内获得的数据,上周(2月10日-14日),农商行买入政金债1139.08亿元,涵盖了各个期限,其中7-10年760.2亿元、3-5年207.42亿元。而基金产品上周卖出政金债192.45亿元,期限集中在1-5年。本周,农商行继续买入政金债,2月17、18日买入670.51亿元,以7-10年为主。

上述投资经理分析,机构买卖国开债的背后是不同的风险偏好与账户的税收优惠政策,对于短端利率债投资,一般情况下银行资金更偏好国债。当然,国债与政策性银行债理论上不存在信用利差,当国开债与国债之间的利差较大时,存在博弈获利的空间。

国泰君安固收分析师唐元懋在最新的春季策略中指出,跨年后的短端国债国开和国债新老券利差博弈空间较大。考虑到当前震荡环境票息空间有限,博弈波段也有一定风险,但有多类资产的比价较为极端,中性策略参与机会打开,如现券市场中老券和次新券的利差分群收窄,国债和国开利差短端走窄和长端走阔。

招商证券固收首席张伟此前研报认为,哑铃策略性价比更占优。2024年国开债的1Y+10Y的哑铃策略组合预期收益率持平甚至略高于5年期的子弹策略,并且具有凸性优势。考虑到近期债市波动大幅增加,哑铃策略的凸性优势进一步放大,并且若曲线走平则哑铃策略相对子弹策略具有超额。

不过,考虑到10年国开债与国债的利差已为负,上述市场人士认为长端国开债继续参与的性价比有限。

对于持有哑铃策略的投资者,唐元懋建议短端置换为存单或短期政金债,长端则可以配置一定的10年期国债。

证券日报网讯 6月29日,泰尔股份在互动平台回答投资者提问时表示,截至目前,公司未涉及超级电容器业务。 (文章来源:证券日报) 海量资讯、精准解读,尽在新浪财经APP...

证券日报网讯 6月29日,泰尔股份在互动平台回答投资者提问时表示,截至目前,公司未涉及超级电容器业务。 (文章来源:证券...

香港在很长一段时间里都是大陆人向往的地方。 那里发展快,机会多,无数人涌向香港,只为一个暴富梦。 1993 年,一个女人...

11月17日讯 湖人本赛季已经打了14场比赛,战绩为10胜4负。 而上赛季前14场比赛中,湖人战绩同样是10胜4负。 值...

10月16日讯 昨日NBA季前赛,开拓者111-118不敌勇士。 本场比赛,克林根出战19分52秒,11投6中,三分1中...